投资策略

传统Alpha策略

寻找能够跑赢沪深300 标的的一揽子股票,通过买入现货,卖空股指期货对冲的方法,赚取现货跑赢期货的利润。

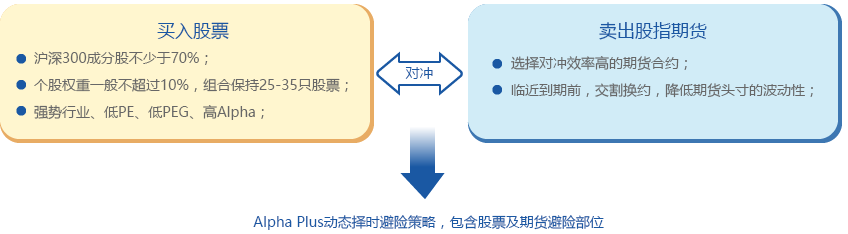

Alpha Plus动态择时避险策略:选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。动态剩余资金在可控风险下利用股指期货杠杆获得超额收益。在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡,一切以资金安全寻找最佳安全边际。根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

优点:

- 资金容量大——全球操作规模可超过100亿元。

- 风险报酬比——1分风险换取2-3分报酬。

- 夏普比率高——接近2-3。

趋势策略

动态剩余资金在可控风险下利用股指期货杠杆获得超额收益。根据高频数据预测市场的短期趋势,通过快速的下单加入这个趋势,待预测系统判断出趋势结束后平仓。或者根据高频数据预测市场的短期阻力价格进行反转交易,待预测系统判断反转结束后平仓。在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡,一切以资金安全寻找最佳安全边际。根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

商品期货投资策略

CTA管理期货投资组合策略:包含股指期货、商品期货、国债期货,实施多元分散,预估风险对冲效果高达50%,其中商品期货策略:标的为流动性最佳的三大交易所的15~30种商品期货,包括跨期套利,跨市场跨品种强弱套利,量化趋势交易(以轧差来控制)。

策略组合只要有波动性,就会有预期报酬。故商品期货的部分策略套用股指期货,预期能进一步提升报酬/风险比。根据以下实证研究:(1)JP Morgan(1994)的报告,在传统的股票和债券投资组合中加入15%或更多的CTA基金可以显著降低投资组合的风险和提高投资组合的收益。

(2)芝加哥商业交易所(CME)的报告(1999)的结论显示,在规模及风险相同的前提下,包含20%的CTA管理期货投资策略的股票和债券投资组合比未含管理期货的投资组合的收益要高50%。

综合来说,CTA管理期货投资组合策略能够提供以下三大功能:

(1)改善和优化投资组合的功能。

(2)防范股票市场系统风险的功能。

(3)显著降低投资组合的风险和提高投资组合的收益的功能。

尤其在目前股票市场系统风险极大的情况下,CTA管理期货投资组合策略更能有效降低基金的股票部位风险。

分级基金投资策略

(1) 分级A:分析市场利率结构,建立分级A优先级的投资组合,并根据市场动向调整部位组合,以持续轮动持有被低估的分级A的方式,得到优于市场固定收益的利润。并配合国债期货建立套利交易组合,增加收益。

(2)分级母基金及分级B:

策略1: 使用模型评估寻找二级市场中对于分级A及分级B的错误定价,进行母基金和子基金间的折价或溢价套利。

策略2: 依据量化分析寻找二级市场中强势类股对应的分级基金,买进母基金或有杠杆的分级B,同时或择时卖空弱势的股指品种,获得双重收益。