公司新闻

A股扫描:A股Q2业绩吹逆风哪些行业攻守皆宜?

2019-09-06

8月31日, 2019年上市公司中报已经披露完毕, A股的整体业绩表现如何, 是投资人关注的议题。

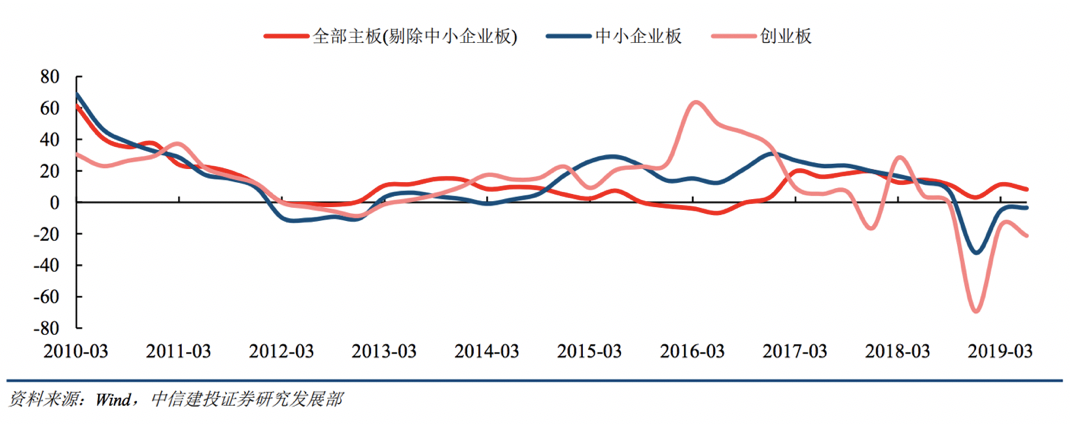

从数字可以看出来,整体而言,第2季对于A股而言是辛苦的一段期间,A股的净利成长力道衰退了, 以板块来区分的话,主板和创业板盈利仍在走低, 中小板盈利则有回稳迹象。

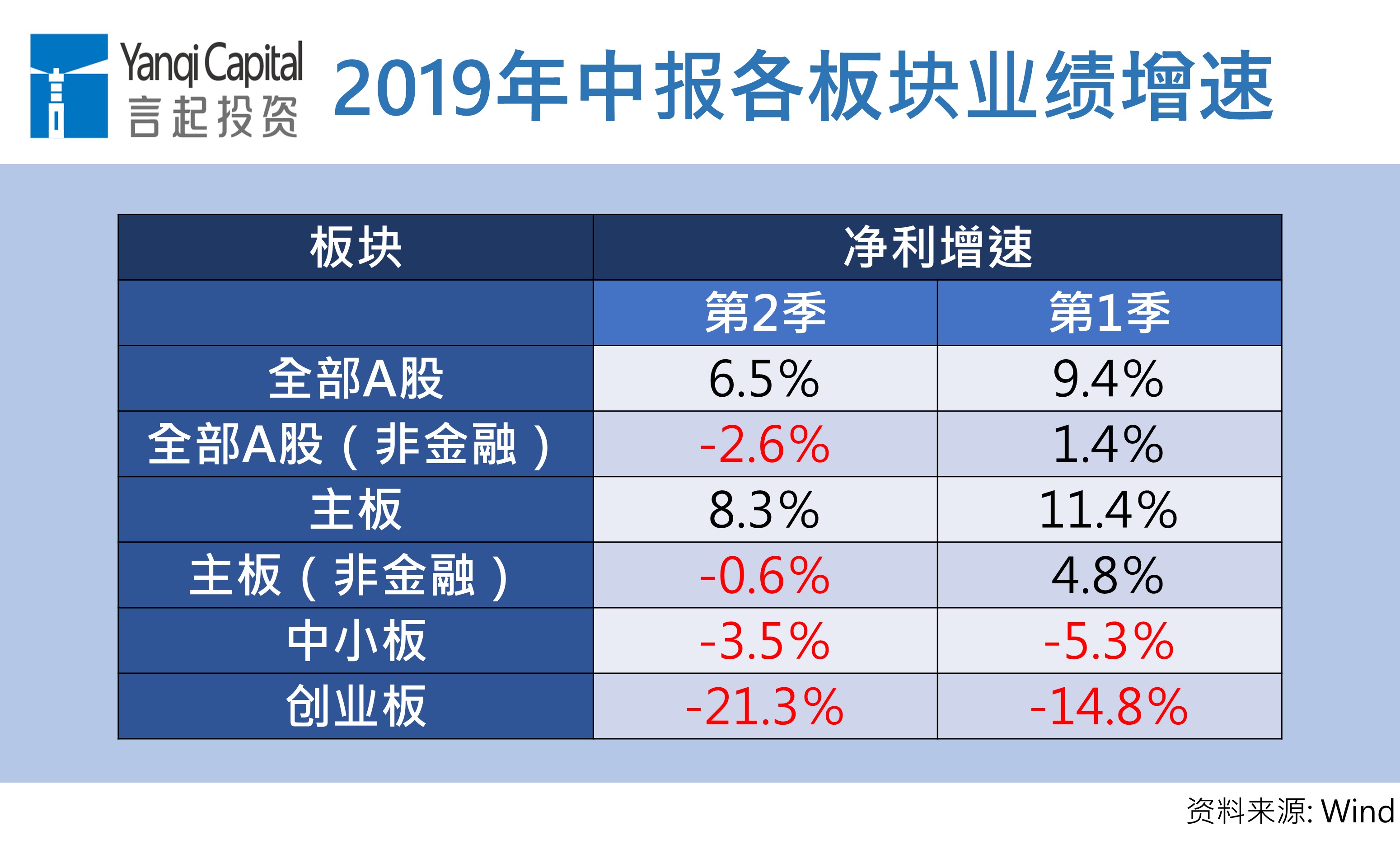

据统计,A股、A股 (非金融) 两者今年第2季净利增速分别为 6.5%、-2.6%,比今年第1季的 9.4%、1.4%, 分别下滑了2.8个百分点和 4个百分点。

主板及主板 (非金融) 今年第2季累计净利增速则分别为8.3% 和-0.6%, 给第1季下滑了 3.1个百分点和5.4个百分点,而且后者的净利增速是由负转正。

创业板净利增速-21.3%, 也不如第1季的-14.8%, 中小板净利增速分别为-3.5%, 虽然还是负值, 但比今年第1季提升1.8个百分点。

各板块业绩增速变化

虽然主板的净利润增速下滑, 但值得一提的是, 沪深300和上证50指数的净利仍相对稳健。今年第2季主板及主板 (非金融) 净利增速比第1季回落, 但沪深300和上证50指数的净利增速分别为10.8% 和 11.3%, 与第1季水平差不多。

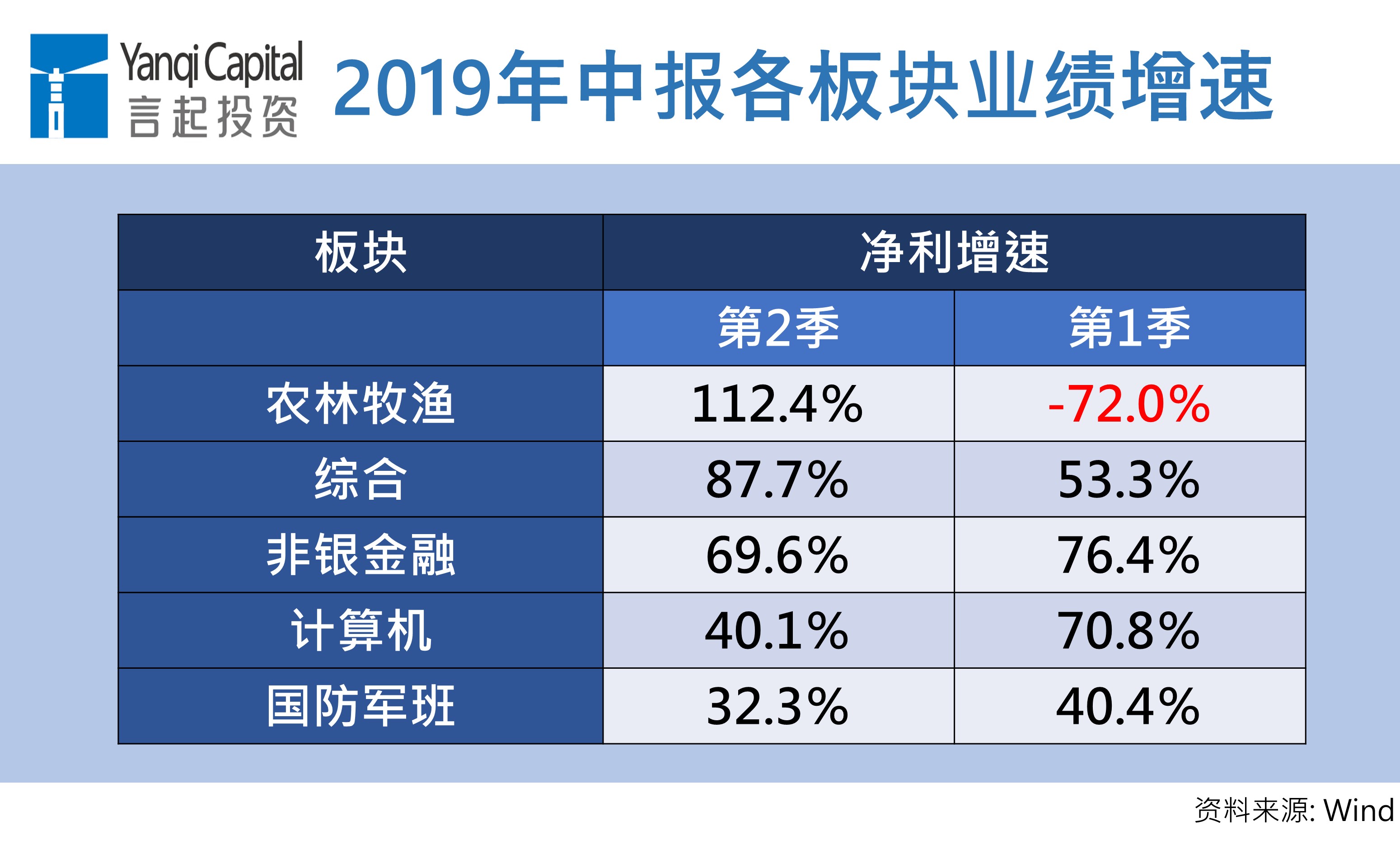

从行业别来看, 今年第2季盈利增速排名前五的, 分别为农林牧渔 (112.4%)、非银金融 (69.6%)、计算机 (40.1%)、国防军工 (32.3%)、机械设备 (30.6%), 但除了农林牧渔今年第2季净利润增速高于第1季外, 其余皆是下滑。

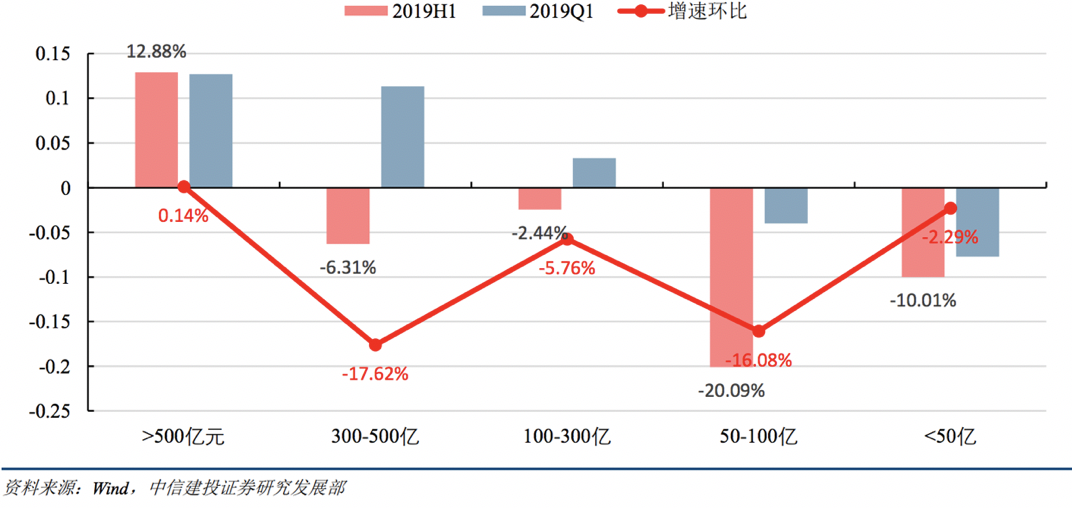

从市值结构来看, 二季度日均市值 over 500亿元人民币的 A股企业,净利润累计同比近13%, 保持较高增速,但500亿元以的企业组合出现负增长。

2019年不同市值的企业盈利表现

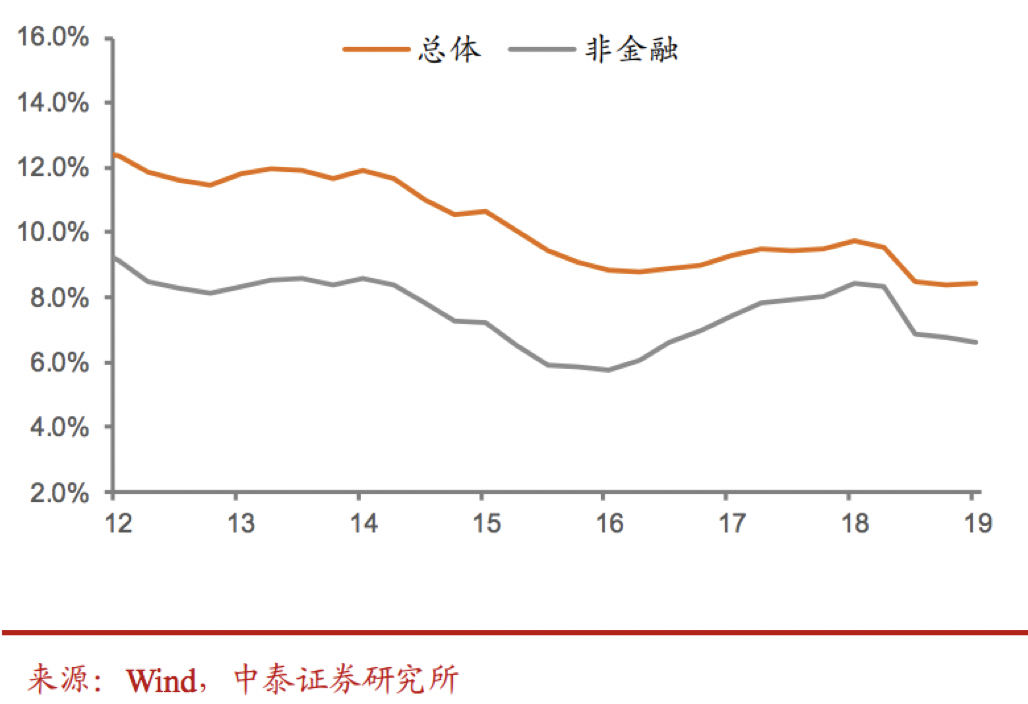

另外, 以 ROE 来看, A股整体表现持平, 但A股 (非金融) 却连续4季下滑。2019年第2季, 后者的 ROE 从第1季的6.7% 下滑至6.6%。

A股上市公司 ROE 变化

整合以上资讯, 可以发现A股确实来到基本面的逆风环境, 但在经济下行趋势中, 龙头公司的业绩保持稳健,中小企业面临的经营压力依旧沈重。主板的净利增速虽不如今年第1季, 但仍明显优于中小、创业板, 高市值的公司仍能保持成长, 上证50、沪深300指数的表现好过于板块整体, 充分展现出蓝筹股的优势。

至于操作建议上, 短线而言, 由于A股来到「业绩真空期」, 所以接下来公司业绩对于市场的干扰会降低。但由于中美彼此加征的新一轮关税已经上路, 外在风险是否会升温, 仍需要进一步观察。

配置方面, 建议把握中报业绩较佳, 且有望延续成长力道的行业, 比如金融、消费板块, 目前看来也是A股最值得长期持有的, 尽管贸易战仍会持续, 但长期而言, 中国经济持续从出口转型为内需导向, 在此趋势, 对于金融、消费板块也是利好。

另外,中报业绩出现拐、可望获得较高政策支持力道的行业, 也值得留意, 象是国防军班和农林牧渔行业, 不过这可能比较偏向防御性持股的部位。

另外, 受宏观经济影响较深的周期性产业, 虽说向来是市场公认的核心资产, 但估计今年底前受到宏观经济的影响也会比较明显, 未来业绩继续下行的机率高, 可能影响投资人信心, 担心受伤的投资人, 短线可以回避。