公司新闻

不怕逆风 从财报看出A股的投机契机

2019-05-17

A股2018年年报及2019年第一季报已全部揭露,不论是年报或季报,皆呈现一样的趋势:A股板块间的分化更趋明显,主板获利稳健成长,中小板获利的跌幅收窄,创业板获利的增速偏弱。

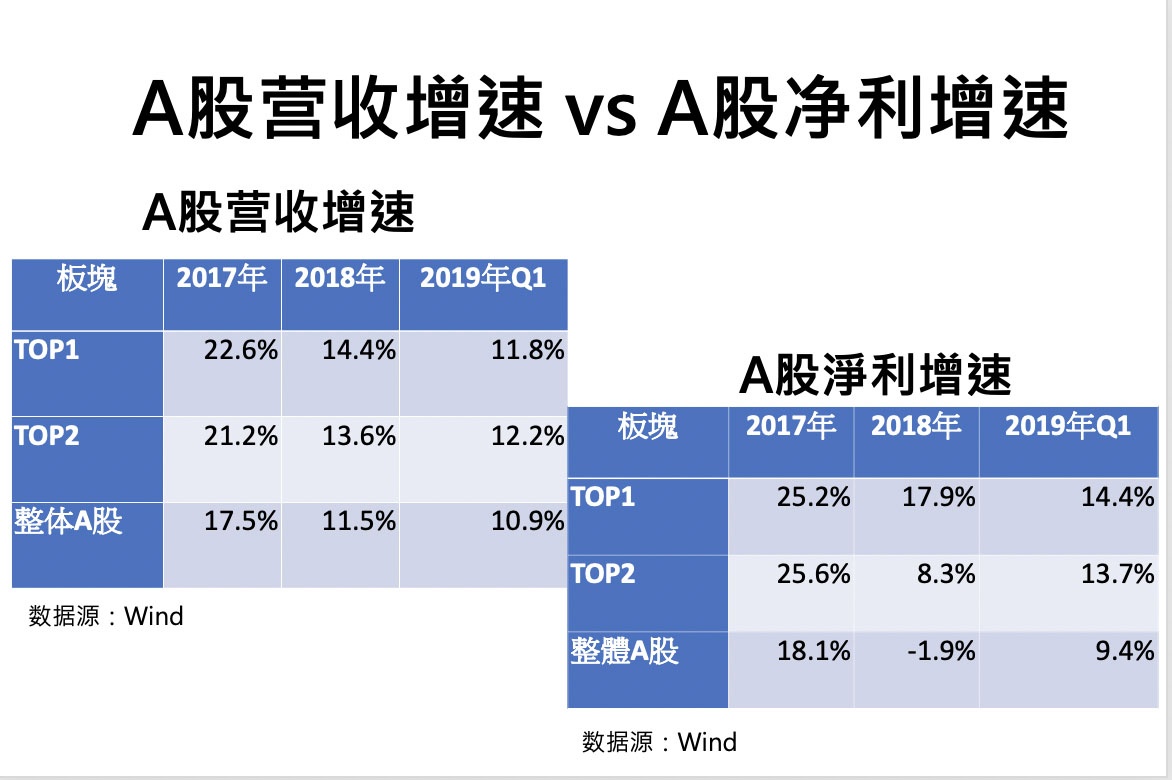

2018年A股上市公司合计实现营业总收入45兆1800亿元人民币(以下同),同比成长约11.5%,但实现净利润3兆3600亿元,同比下降了1.9%。

今年一季度,A股上市公司合计实现营收11兆2600亿元,同比增长11%,合计净利润1兆325亿元,同比约增长9.4%。

从各板块的表现来看,主板对全部A股净利贡献显著,不论是2018年全年或2019第一季,主板占全体A股净利占比皆超过9成。

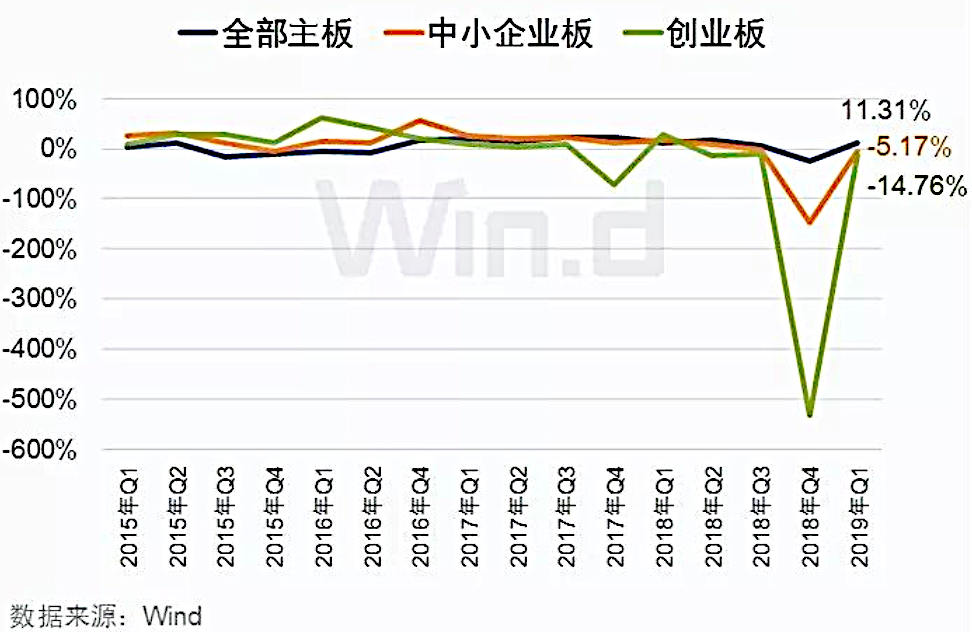

中国经济成长看似遇到瓶颈,不过基本上主板业绩仍稳健增长,今年第1季净利润保持双位数成长,中小板、创业板的增速在去年第4季达到历史低点后,今年第1季虽有回升迹象,但同比增速仍是负成长,分别为-5.7%、-14.76%。

各板块净利润增速

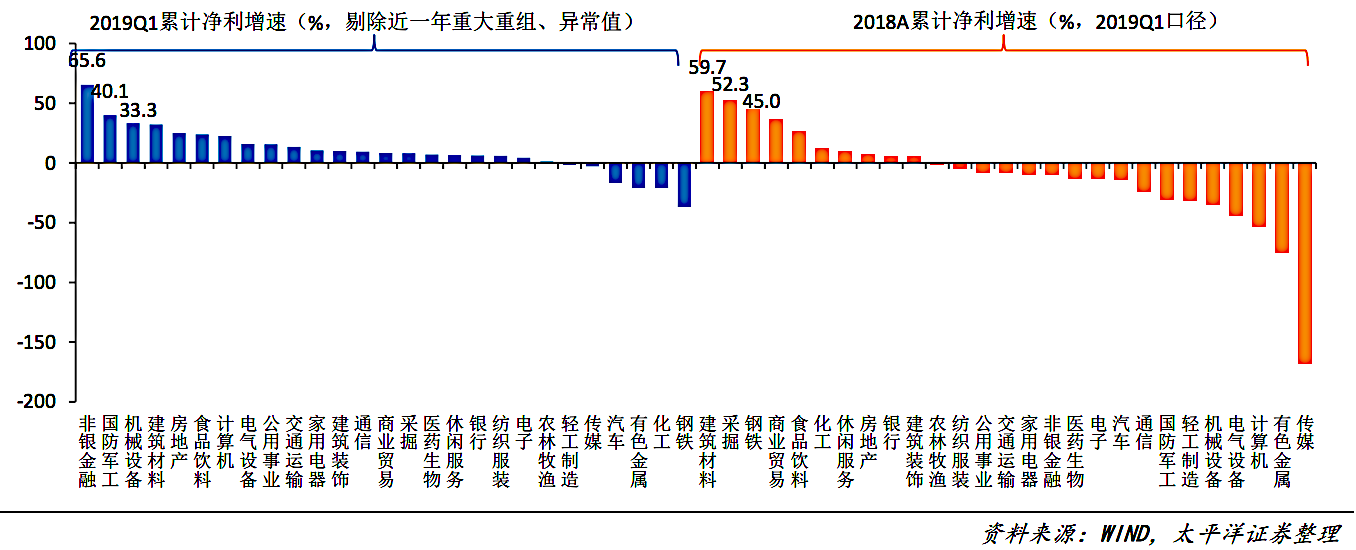

以行业别来看,2019第1季金融业占全体A股的净利占比已超过5成,以净利成长速度来看,非银金融可谓一枝独秀,超过65%,其次是军工(40%)、机械(33%)、建材(32%)、地产(25%)等逆周期行业,而2018年年报净利高成长的行业,主要是建材(60%)、采掘(52%)、钢铁(45%)等,今年以来成长惊人的非银金融、军工、机械,去年的净利都下滑。

各行业净利润增速

由此可知,2018年期间,建材、采掘、钢铁等上游周期行业的成长较为快速,在2019第一季则「风水轮流转」,逆周期产业崛起。

另外,按营收规模来区分的话,各行业龙头最大、次大的公司,龙头企业较整体具有明显的获利优势,不论是营收或净利增速,皆大幅高于整体A股。

以个别公司而言,2018年净利润前十大公司中,除了中国石化外,其余都是金融业,2019年第一季则是全部被金融业包办。

资料来源:Wind

根据最新的A股财报,投资人应该掌握的方向,整理如下:

1. A股获利仍处于下行阶段:2018年的A股整体获利成长幅度不如2017年,2019年在中美贸易战的影响下,目前也不宜过于乐观。

2. 获利下行阶段,逆周期产业崛起:2018年期间,周期性行业的成长快速,2019第一季却轮到逆周期产业表现,逆周期产业通常被视为防御性产业,在经济下行阶段时,成长力道相对稳健,也比较有机会获得资金的青睐。

3. 经济下行阶段,“大者恒大”、“强者恒强”的趋势更明显:诚如美国股神巴菲特所言:“退潮时,才知道谁没有穿裤子。”不论是主板获利成长优于中小板、创业板,或是各产业龙头企业的营收与获利增长力道大于整体A股的,均验证了这样的道理。

如今中美贸易战再度陷入紧张局面,美国5月10日开始对中国2000亿元美元商品加征关税后,中国政府也宣布,6月1日起,将针对已加征关税的600亿美元清单、逾5000种美国商品,分别加征5%到25%的关税,双方目前看起来似乎都没有退让的打算,美国加征中国关税的滞后效应会发酵至何时,变得更难预测。

由此估计,接下来至少半年内,大概都还是相对不受景气影响的逆周期产业的获利成长会比较稳健,但这不代表周期性产业就没有投资契机,周期性产业的龙头股若续跌,应该就是逢低进场的机会。

当然,投资策略仍要应个人的操作习性、资金部位而异,比方说,长线投资人或许可以趁周期性产业龙头下跌时再进场,但未必适合短线操作者。投资人厘清自己的属性后再顺势而为,才是王道。