公司新闻

中国可转债火红更胜IPO 保守投资人逢低炒底新选项

2019-03-25

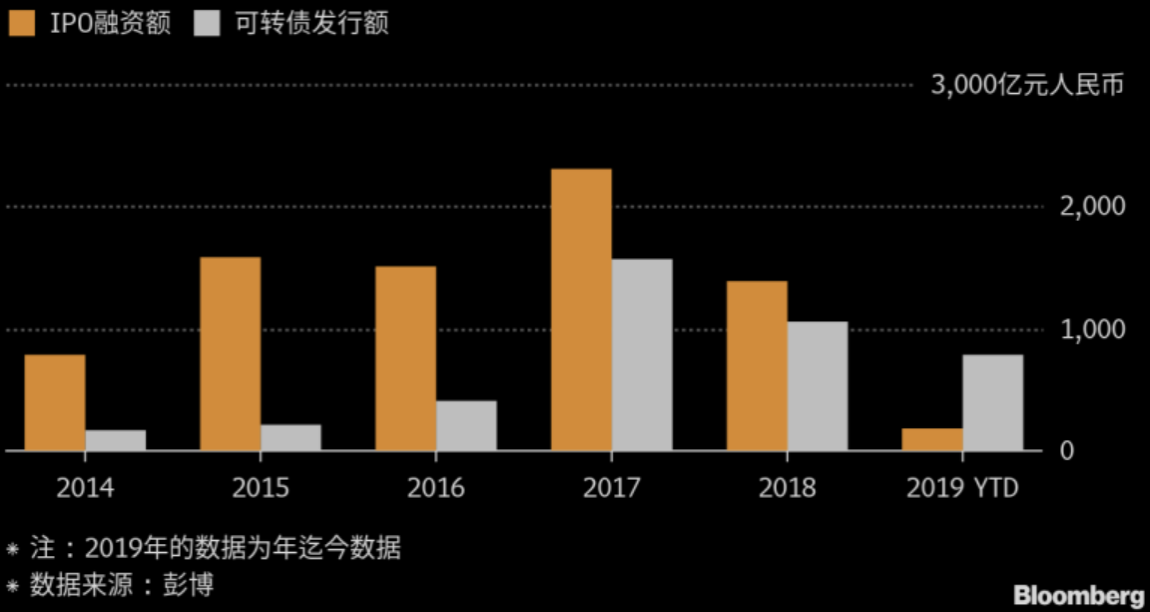

今年以来,不仅A股市场迈向多头,可转债市场也欣欣向荣。彭博统计显示,今年以来(截至3月12日),中国的可转债发行规模已达到约865亿元人民币,远远超过IPO(首次公开上市)的187亿元左右。

今年以来中国可转债与IPO规模

此外,在可转债市场中具有指标性意义的中证转债指数,今年表现也颇为强势,截至3月18日,中证转债指数已从2018年底的279.60点涨至329.95点,涨幅超过18%。

中证转债指数

图表来源:雪球

可转债即「可转换公司债券」,本质上是一种可以转换成股票的债券,可转债持有人既可以持有债券到期,让借钱的公司还本付息,也可以选择在约定时间内换成股票,享受股利分配或者资本增值,算是一种「保本的股票」。一旦市场处于下跌阶段,可转债债性较强,相对于股票,更能规避股市风险,因此,可转债常被誉为「向下有底,上不封顶」、「进可攻,退可守」的投资品种。

可转债具备股权的性质,价格与股票也具备连动性,如此说来,便可理解近日可转债为什么窜红了。可转债的发行与市场行情是正相关的,股市向上,可转债自然会更受欢迎、发行更旺。今年以来,A股走向多头,特别是突破3000点后,市场做多情绪更趋浓厚,可转债的发行亦随之升温。

而且,现阶段不仅股市情绪见好,债券利率下行空间也有限,对企业来说,可转债是IPO以外的另一种绝佳融资管道,趁行情好之际发债,还本压力更容易解除,当然,这可能对股市的IPO行情形成排挤效应,让选择IPO的公司数量减少,所以才有今年以来可转债发行量远超过IPO的情况。

对于投资人而言,若看好未来A股走势,但投资属性较保守,不愿意承受大的波动,便可以考虑将可转债列入资产配置的一环。

不过,以现况而言,可转债仍然以法人参与为主,一般投资人较少有机会投资,而且,近年来中国债券市场已出现了债券违约(债券所对应的公司发生营运危机,不能偿付债券)的案例,这对于一般散户而言是不容易承受的,所以有人会建议散户从可转债基金(一篮子可转债)介入,分散投资,不过其整体违约风险仍高于一般债券型基金。

而且,先前不论是A股或是可转债,其投资价值皆有很大的部份来自估值过低,但现在A股已涨了一段,低估值的优势降低,代表可转债的债底保护也逐渐削弱,如今可转债的价值更必须仰赖正股的价值来支撑,现在投资人选择可转债,就和选择个股的策略更相近,必须更注重基本面,而不是逢低抢进便宜货、乱枪也能打鸟的逻辑了。因此,到底要不要布局可转债,最终还是要回归自己的投资属性与需求。